Soumissions

Testament

OBTENEZ 3 SOUMISSIONS GRATUITES POUR QUITTANCE OU MAINLEVÉE

En cliquant sur le bouton, vous acceptez les termes et conditions

Quittance et mainlevée : prix des services de notaire au Québec!

Le fait que vous soyez à la recherche d’un notaire pour une quittance ou une mainlevée est un signe de changement sur le plan immobilier. Que vous soyez sur le point de vendre votre demeure ou que vous ayez finalement réussi à rembourser votre hypothèque est un point tournant de votre vie à coup sûr. Aussi bien confier une telle démarche à un notaire de confiance dans ce cas, qu’en pensez-vous!

Les quittances et les mainlevées sont toutefois des documents notariés peu communs qu’on ne rencontre pas souvent sur son parcours. Et puis, quand on y pense bien, cela n’est pas surprenant, puisque peu de gens peuvent se vanter de rembourser plus d’une hypothèque dans leur vie!

Quoi qu’il en soit, la quittance est un document tout à fait indispensable en matière immobilière et Soumissions Testament s’assure de vous expliquer tous les détails que vous devez connaître à son sujet!

OBTENEZ 3 SOUMISSIONS GRATUITES DE 3 NOTAIRES POUR VOTRE TESTAMENT

En cliquant sur le bouton, vous acceptez les termes et conditions

Qu’est-ce qu’une quittance et quand en avez-vous besoin?

Une quittance est un document devant obligatoirement être notarié par l’entremise duquel le créancier (la banque) reconnait que le débiteur (propriétaire de la maison) a remboursé l’intégralité du prêt qu’il avait contracté pour acheter la maison. Le seul fait d’avoir effectué tous les paiements convenus sur votre hypothèque n’est d’ailleurs pas suffisant pour vous en libérer officiellement; il est nécessaire de signer une quittance et de l’inscrire au registre foncier.

À quel moment devez-vous nécessairement prévoir une quittance? D’abord, il faut que vous sachiez qu’une quittance ne sera nécessaire que si votre propriété est grevée d’une hypothèque. Advenant que ce soit le cas, vous aurez besoin d’une quittance lorsqu’un changement survient relativement à votre statut de propriétaire immobilier, dont les moments suivants!

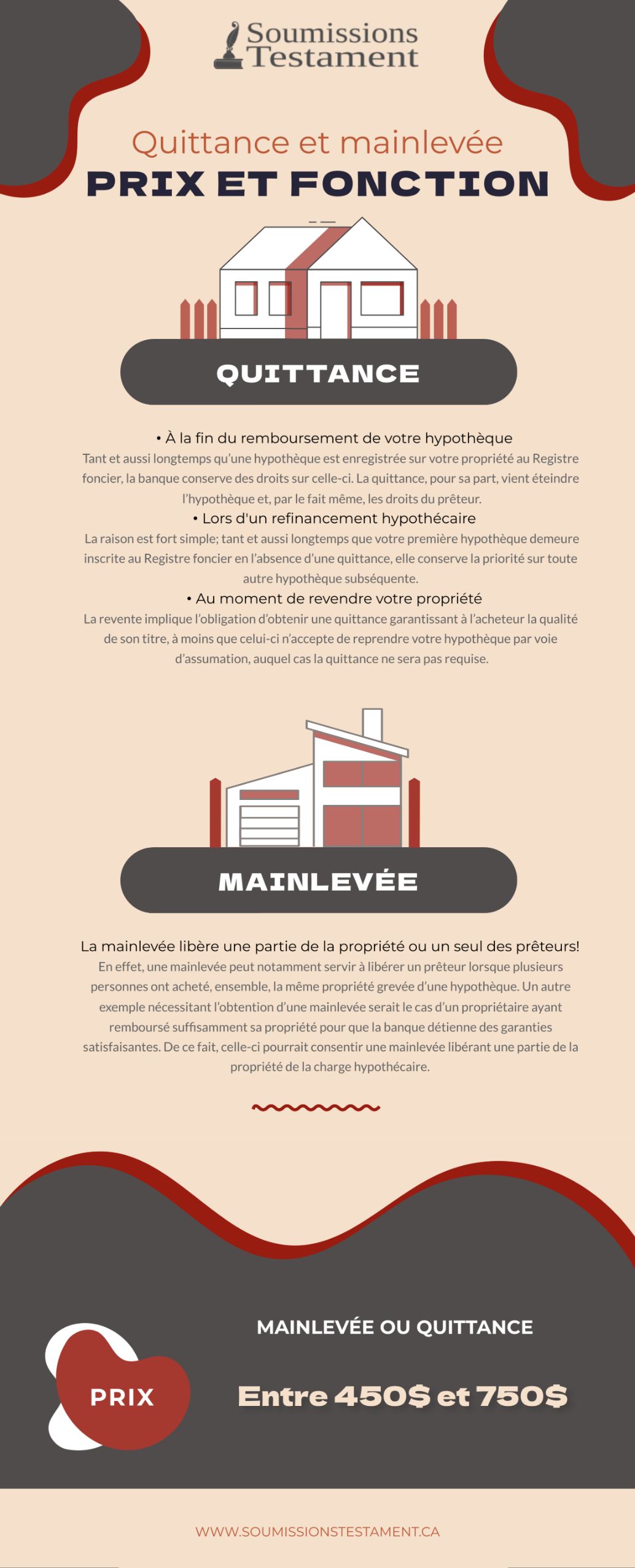

À la fin du remboursement de votre hypothèque. La quittance est la preuve ultime que vous avez bel et bien remboursé votre hypothèque. L’état de compte n’est-il pas suffisant à lui seul? Malheureusement non, puisque tant et aussi longtemps qu’une hypothèque est enregistrée sur votre propriété au Registre foncier, la banque conserve des droits sur celle-ci. La quittance, pour sa part, vient éteindre l’hypothèque et, par le fait même, les droits du prêteur.

Lors d’un refinancement hypothécaire. Refinancer son hypothèque auprès d’un nouveau prêteur vous forcera à obtenir une quittance sur votre dernier prêt, et ce, à la demande de votre nouvelle banque. La raison est fort simple; tant et aussi longtemps que votre première hypothèque demeure inscrite au Registre foncier en l’absence d’une quittance, elle conserve la priorité sur toute autre hypothèque subséquente. Votre nouvelle banque a donc tout intérêt à vous forcer à obtenir une quittance afin de s’assurer d’obtenir une garantie de premier rang.

Au moment de revendre votre propriété. En vertu de la garantie légale du droit de propriété prévue au Code civil du Québec, le vendeur est tenu de remettre la maison à l’acheteur, purgée de tous les droits et de toutes les hypothèques afin de remettre un titre de propriété dénué de vices.

Ainsi, il est logique que la revente implique l’obligation d’obtenir une quittance garantissant à l’acheteur la qualité de son titre, à moins que celui-ci n’accepte de reprendre votre hypothèque par voie d’assumation, auquel cas la quittance ne sera pas requise.

La quittance doit être enregistrée au Registre foncier afin d’être opposable aux tiers! Le Registre foncier contient l’inscription des droits réels immobiliers du Québec. Son objectif vise l’information aux tiers des différentes charges, hypothèques et suretés dont sont grevées les propriétés. Ce faisant, les tiers sont informés de la présence ou de l’absence d’hypothèque sur la maison qu’ils convoitent avant de l’acheter.

La banque signe-t-elle automatiquement la quittance à la fin du prêt hypothécaire? Oui, étant donné que vous avez fait honneur à vos obligations en remboursant l’intégralité de votre dette, la banque est obligée de signer la quittance afin de vous libérer de l’hypothèque grevée à votre demeure.

Mainlevée, quelle différence avec la quittance?

Le terme « mainlevée » en est un que vous risquez fort probablement d’entendre dans le jardon immobilier. Alors que la quittance confirme le remboursement intégral, la mainlevée ne vise à libérer que partiellement l’emprunteur de la charge rattachée à sa propriété.

La mainlevée libère une partie de la propriété ou un seul des prêteurs! En effet, une mainlevée peut notamment servir à libérer un prêteur lorsque plusieurs personnes ont acheté, ensemble, la même propriété grevée d’une hypothèque. Un autre exemple nécessitant l’obtention d’une mainlevée serait le cas d’un propriétaire ayant remboursé suffisamment sa propriété pour que la banque détienne des garanties satisfaisantes. De ce fait, celle-ci pourrait consentir une mainlevée libérant une partie de la propriété de la charge hypothécaire.

La mainlevée, à l’instar de la quittance, doit elle-aussi être enregistrée au Registre foncier afin d’être opposable aux tiers. Cette inscription est toutefois incluse dans les services du notaire qui s’en chargera pour vous au moment de le consulter.

Pourquoi devriez-vous de radier l’hypothèque rapidement suite au remboursement?

Pour s’assurer que vous obligations à l’égard de l’acheteur sont respectées et pour être certain que la banque n’ait plus d’emprise sur votre propriété. Certes, il est évident que payer pour les services de notaire alors que vous venez tout juste de finir le paiement de votre hypothèque peut être frustrant. Par contre, la quittance et la radiation d’hypothèque vous permettent de :

Garantir des titres clairs au nouvel acheteur dans le cas d’une vente : Vous êtes légalement tenu de fournir des titres exempts d’hypothèques à l’acheteur; la quittance vient certifier cette obligation.

Éteindre les droits hypothécaires de la banque : Tel que mentionné, tant et aussi longtemps qu’une quittance n’a pas été émise, la banque conserve une main mise sur votre propriété ainsi que certains droits hypothécaires. Utilisez la quittance pour mettre ces droits en échec.

Obtenir une confirmation de libération de la banque : Après des années à effectuer tous vos versements de façon diligente, la banque vous confirme une fois pour toutes que vous êtes libre de son emprise.

Épargner de l’argent! Même s’il est possible d’obtenir une quittance des moins, voire des années après le remboursement du prêt, les notaires recommandent de procéder rapidement à des fins d’économies. Cela est notamment dû à l’augmentation annuelle des taxes provinciales reliées à la publication de la quittance.

Sauvez du temps. Si vous attendez plusieurs années avant de faire signer une quittance à votre banque, celle-ci aura peut-être bien rangé votre dossier aux archives, impliquant un délai d’attente plus long pour l’obtention du document en question. Si vous attendez après la production de ce document pour obtenir un autre prêt ou pour vendre la maison dans le futur, vous trouverez certainement ces délais frustrants.

Pour toutes ces raisons, prenez le temps de passer rapidement chez le notaire à la fin du remboursement de votre hypothèque! Vous sauverez temps et argent, en plus de clore votre dette hypothécaire une bonne fois pour toutes.

Droits hypothécaires au Québec : connaissez-vous vos droits et ceux du prêteur?

Pour certains, l’hypothèque sur leur maison se résume à un prêt qu’ils doivent rembourser chaque mois, sans trop en savoir plus sur le fonctionnement du contrat qu’ils ont singé. Pourtant, l’acte hypothécaire est un contrat conférant des droits et pouvoirs importants à la banque en cas de défaut de votre part de respecter vos obligations, soit le remboursement de votre dette.

Le droit de saisir et de vendre la maison. Le droit de saisie est probablement le droit le plus important conféré aux créanciers hypothécaires. Ces derniers peuvent, en cas de défaut et suite à un prévis valablement donné, saisir votre maison afin de la faire vendre en justice.

Prendre le bien en paiement. La banque est également en droit de saisir votre maison à titre de paiement sur le solde de votre obligation. Concrètement, la banque se verse le solde que vous lui devez en prenant votre maison à titre de paiement.

À quel préavis avez-vous droit avant que ces recours ne soient exercés contre votre propriété? Pour une hypothèque immobilière grevée à votre maison, vous avez droit de recevoir un préavis d’exercice de 60 jours de la part de la banque avant que celle-ci ne soit en droit d’intenter ses recours. Ce même préavis doit toutefois vous indiquer le montant en souffrance et le délai dont vous disposez pour l’acquitter afin d’éviter que la banque ne saisisse la propriété.

Qui doit payer les frais de notaire pour une quittance?

Lors d’une vente de maison, la quittance est à la charge du vendeur, du moins en théorie. Dans la pratique, ce scénario se dessine parfois également, mais les parties sont toutefois libres de conclure une convention prévoyant que les frais seront plutôt à la charge de l’acheteur. Du moment que les parties y consentent librement, ils ont le loisir de stipuler ce qu’ils veulent par convention.

Qui paie pour la quittance à la fin du remboursement d’une hypothèque, la banque ou le propriétaire? L’hypothèque sur votre maison est un contrat négociable, mais jusqu’à un certain point seulement. Ainsi, il est possible de négocier avec la banque pour que ce soit elle qui assume les frais de quittance lors du renouvellement de l’hypothèque. Ceci dit, bien des emprunteurs hypothécaires ignorent que leur propre hypothèque leur impose le fardeau de payer pour la quittance.

En y pensant bien, cela n’a rien de surprenant, puisque la quittance et la radiation de l’hypothèque sont des démarches qui bénéficient à vous et non pas à la banque. S’il vous fallait une raison de plus pour magasinez adéquatement le notaire pour votre quittance, vous l’avez maintenant!

Quel prix pour une quittance ou une mainlevée avec un notaire au Québec?

En tant que propriétaire immobilier, vous êtes surement passé chez le notaire à quelques reprises dans votre vie, ce qui fait en sorte que vous connaissez pertinemment le coût parfois considérable qui peut être rattaché à une telle expertise. Pour vous donner une idée de grandeur, Soumissions Testament a répertorié le prix moyen des quittances et mainlevées au Québec.

|

Service

|

Prix |

|

Quittance ou Mainlevée

|

Entre 400$ et 800$ |

Est-ce que tous les notaires chargent le même prix pour une quittance ou une mainlevée? Non, depuis l’abolition des tarifs professionnels obligatoires au Québec en 1991, les notaires sont désormais autorisés, mais surtout responsables, de la fixation de leurs propres honoraires. Bien que cela puisse pousser certains notaires à augmenter leurs prix, l’effet constaté en est surtout un de saine compétition sur le marché.

Quels sont les facteurs qui font grimper le coût d’une quittance ou d’une mainlevée? La radiation de l’hypothèque et la production d’une quittance ne sont pas aussi simples que la production d’un simple reçu. Le notaire doit effectuer des démarches et des recherches au Registre foncier pour s’assurer que toutes les hypothèques soient éteintes.

Notamment, l’identité de votre prêteur, la quantité d’hypothèques à purger et les standards du prêteur en matière de quittance sont tous des facteurs influençant le prix payé. Qui plus est, plus vous attendez avant d’obtenir votre quittance, plus les coûts risquent d’être élevés en raison du degré de complexité ajouté à la démarche, alors agissez sans tarder.

Comment s’assurer de payer le meilleur prix pour une quittance ou une mainlevée notariée? La comparaison est la clé du meilleur prix en ce qui concerne les services de notaires. En raison des disparités au niveau des prix offerts, il est important d’obtenir plus d’une soumission avant d’arrêter votre choix.

Obtenez 3 soumissions pour une quittance ou une mainlevée avec Soumissions Testament!

Comme vous l’avez certainement constaté, le prix des quittances, mainlevées et radiations d’hypothèques peut varier énormément d’un notaire à un autre! Étant donné que ces professionnels sont libres de fixer leurs propres honoraires, ils disposent d’une certaine latitude. Il n’en revient qu’à vous d’en tirer profit.

Soumissions Testament dispose d’un large réseau de partenaires partout dans la province, ce qui vous permet de comparer jusqu’à 3 soumissions de notaire facilement et surtout gratuitement.

Vous n’avez plus qu’une chose à faire, soit remplir notre formulaire de demande afin de recevoir vos 3 soumissions gratuites de notaire pour une quittance ou une mainlevée!

OBTENEZ 3 SOUMISSIONS GRATUITES POUR QUITTANCE OU MAINLEVÉE

En cliquant sur le bouton, vous acceptez les termes et conditions

© 2026 Soumissions Testament. Tous droits réservés.